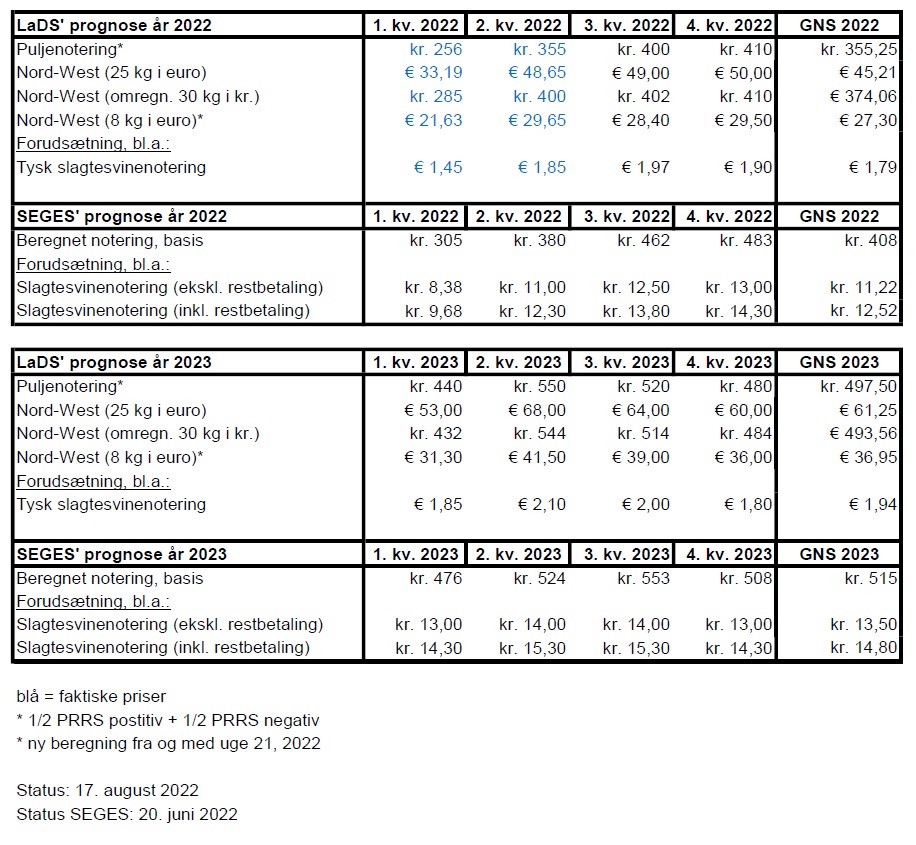

Prisprognose 2022/2023

Opdatering: Faldende udbud i hele Europa

Den grundlæggende markedssituation har ikke ændret sig på det europæiske grisemarked i de seneste måneder (se markedskommentar fra 1. juni). Griseproduktionen falder i hele Europa, og slagtesvineudbuddet vil således også fortsætte med at falde i de kommende måneder. Samtidig begynder efterspørgslen at stige både på det europæiske hjemmemarked men også på eksportmarkederne i tredjelande. Ikke desto mindre er det nuværende prisniveau stadigvæk ikke tilfredsstillende med hensyn til de nuværende produktionsomkostninger.

Som forventet er både smågrise- og slagtesvinenoteringerne steget før sommerferien. Imidlertid var prisopsvinget mindre end forventet, hvilket medfører at prognosen for gennemsnitsprisen i tredje kvartal skal nedjusteres. Prisprognosen for fjerde kvartal skal dog kun nedjusteres lidt, da prisopturen p.t. fortsætter som forventet efter sommerferien. Da den grundlæggende markedssituation ikke har ændret sig, er prisprognosen for 2023 uændret. Imidlertid er prognosen for den tyske Nord-West notering (8kg) opdateret med hensyn til VEZGs nye beregningsmetode.

Status: 17. august 2022

(SEGES’ prognose for den beregnede notering blev opdateret den 20. juni 2022.)

Næste opdatering: 28. september 2022

Prognose: Højere afregningspriser er nødvendigt

Lige nu er den økonomiske situation katastrofal for alle griseproducenter. Priserne på både smågrise- og slagtesvinemarkedet er langt fra at være tilstrækkeligt til at dække produktionsomkostningerne. Det er således kun et spørgsmål om tid, hvornår den europæiske griseproduktion er faldet så meget, at priserne igen stiger til et tilstrækkeligt niveau. Der er en grundlæggende tro i markedet på, at priserne kommer yderligere op i sommermånederne. På grund af Ukraine-krigen har usikkerheden i forbindelse med forbrugernes efterspørgsel og med hensyn til foderomkostninger imidlertid aldrig været større.

De seneste måneder har været frustrerende på de europæiske grisemarkeder. Efter den hurtige prisstigning i februar/marts måned er prisopsvinget gået i stå i næsten alle EU-lande. I Tyskland blev slagtesvinenoteringen mod forventning endda nedjusteret markant i slutningen af april. I forbindelse med de høje foderpriser førte dette til en helt usædvanlig situation på smågrisemarkedet, hvor smågrisenoteringerne gav efter i løbet af foråret.

Impulser på kødmarkedet er udeblevet

Indtil videre må man desværre konstatere, at de forventede prispositive impulser på kødmarkedet er udeblevet. Kina er fortsat meget tilbageholdende på de internationale kødmarkeder, hvilket sikkert ikke kun skyldes genopbygningen af den kinesiske griseproduktion men også regeringens hårde Corona-politik i de seneste måneder.

I Europa levede efterspørgslen efter grisekød heller ikke op til forventningerne på trods af delvis bedre grillvejr. På grund af Ukraine-krigen oplever forbrugerne i Europa høje inflationsrater med voldsomme prisstigninger på energi og fødevarer. Det fører åbenlyst til, at mange forbrugere prøver at spare penge, hvor de kan, bl.a. ved køb af kødprodukter.

Signifikant fald i den europæiske griseproduktion

Den katastrofale økonomi i griseproduktionen i det seneste år resulterer i, at griseproduktionen falder markant i hele Europa. I Tyskland forventer markedseksperterne f.eks., at den tyske griseproduktion vil falde med yderligere 7 – 10 procent i år. Hvis denne prognose holder stik, er den tyske produktion faldet med næsten 30 procent i de seneste fire år. I stedet for det normale niveau på ca. 1 mio. grise slagtes der kun ca. 700.000 grise pr. uge i Tyskland.

Situationen er ikke meget bedre i de andre europæiske lande. Den seneste svinetælling fra november/december viser en nedgang i den polske produktion med næsten 20 procent. I Holland forventer man en yderligere reduktion på 7 – 10 procent i år i forbindelse med regeringens opkøbsprogram. Afrikansk svinepest vil resultere i en nedgang af griseproduktionen i Italien. Den nuværende dårlige økonomiske situation vil utvivlsomt føre til en markant produktionsreduktion i alle EU-lande, også i Danmark, Frankrig og Spanien.

Faldende udbud vil føre til stigende priser

På et eller andet tidspunkt vil udbuddet være så lavt, at priserne vil stige. Sådan fungerer markedet. Det er imidlertid umuligt at sige præcist, hvornår det vil være. For det første ved vi fortsat ikke, hvordan forbrugernes forbrugsadfærd har ændret sig efter to år med Corona og aktuelt med hensyn til den nye økonomiske situation. For det andet ved vi heller ikke præcist i hvilket omfang, griseproducenterne allerede har reduceret deres produktion i de enkelte EU-lande i år.

Efter vores skønt er det imidlertid sandsynligt, at prisstigningen kommer overraskende, og at vi igen vil se større udsving, specielt på det tyske marked. P.t. venter alle markedsinteressenter på impulser fra kødmarkedet. Når startskuddet lyder, vil det ikke være overraskende, hvis markedsinteressenterne pludseligt er nødt til at acceptere et helt andet prisniveau.

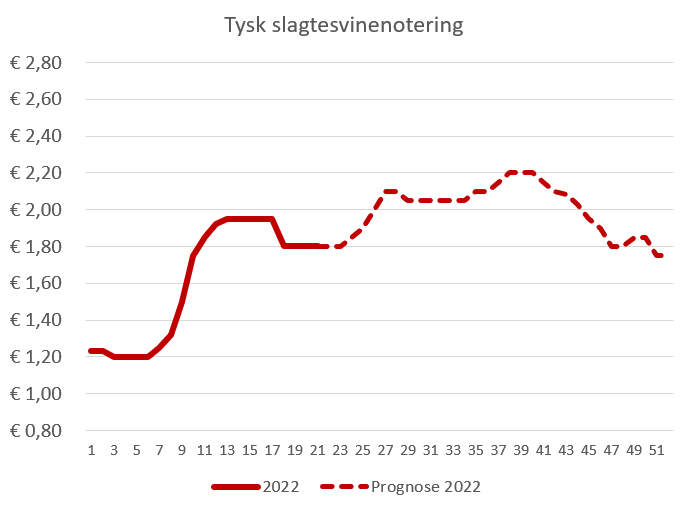

Højere priser hen over sommeren

Som situationen p.t. ser ud, er det mest sandsynlige scenario, at prisopsvinget allerede vil komme i de kommende uger (se nedenstående figur). For tiden er markedet i balance, men nogle EU-lande beretter om mindre prispositive impulser på kødmarkedet. Med hensyn til grillsæsonen vil det ikke være usædvanligt, at forbrugernes efterspørgsel stiger i juni/juli måned.

I sommerferien er markedet typisk uden større impulser. Vi regner derfor med en stabil tysk slagtesvinenotering over sommeren. Når turisterne kommer tilbage fra ferie, plejer vi at se en stigning i efterspørgslen i Nordeuropa. Da udbuddet af slagteklare grise sandsynligvis vil være endnu lavere efter sommeren, end det er i dag, er det derfor sandsynligt, at grisepriserne vil stige i eftersommeren. Derefter forventer vi den sæsonmæssige nedtur, fordi efterspørgslen efter grisekød typisk aftager i løbet af efteråret.

Lavere foderomkostninger i løbet af året

Det overstående - p.t. mest sandsynlige scenario - er grundlaget for vores prisprognose. Det betyder, at vi forventer et generelt højere prisniveau på grisemarkedet i sammenligning med tidligere år. Ikke desto mindre er dette højere prisniveau ikke tilstrækkeligt til at dække de nuværende gennemsnitlige produktionsomkostninger i Europa.

Efter vores skøn er det imidlertid usandsynligt, at foderomkostningerne vil blive på det nuværende høje niveau resten af året. Uanset hvem der ”vinder” Ukraine-krigen, vil vi se en ny politisk situation i Østeuropa. Kornmarkedet vil finde en ny balance på et nyt prisniveau i løbet af året, som sandsynligvis vil være højere i sammenligning med tidligere år men lavere end i dag.

Denne kombination af højere grisepriser og lavere foderomkostninger er nødvendigt for, at der igen kommer økonomi i den europæiske griseproduktion.

Usikkerheden har aldrig været større

Ukraine-krigen fører desværre til, at usikkerheden aldrig har været større på grisemarkedet. I øjeblikket kan næsten alt ske. Måske falder forbruget endnu mere i Europa på grund af stigende forbrugerpriser og med den afledte effekt, at grisepriserne slet ikke stiger i år. På den anden side kan det være, at den faldende europæiske griseproduktion fører til en notering over 15-16 kroner, mens foderprisen falder markant efter høst.

Ovenstående prisprognose baserer på det p.t. mest sandsynlige scenario.

Status: 01. juni 2022

(SEGES’ prognose for den beregnede notering blev opdateret den 20. juni 2022.)